You are looking for information, articles, knowledge about the topic nail salons open on sunday near me 유럽 관세 on Google, you do not find the information you need! Here are the best content compiled and compiled by the https://toplist.maxfit.vn team, along with other related topics such as: 유럽 관세 유럽 관세 면제, 유럽 관세 범위, 유럽 직구 관세, 유럽 관세 계산, 관세계산기, 해외직구 관세, 직구 관세 안내는법, 미국 관세 200달러

현재 EU로 수입되는 화물의 경우 22유로 미만의 제품은 정식 세관 신고를 할 필요가 없습니다. 하지만 2021년 7월 이후부터는 22유로 미만의 모든 배송품도 세관 신고를 해야 하며, 이를 위해 정확한 통관 데이터를 제공해야 합니다.

DHL 공식블로그 : 네이버 블로그

- Article author: blog.naver.com

- Reviews from users: 37593

Ratings

Ratings - Top rated: 4.2

- Lowest rated: 1

- Summary of article content: Articles about DHL 공식블로그 : 네이버 블로그 Updating …

- Most searched keywords: Whether you are looking for DHL 공식블로그 : 네이버 블로그 Updating

- Table of Contents:

해외직구물품 예상세액 조회

- Article author: www.customs.go.kr

- Reviews from users: 45390 Ratings

- Top rated: 3.7

- Lowest rated: 1

- Summary of article content: Articles about 해외직구물품 예상세액 조회 (협력관세) 관세협상에 따른 국제협력관세를 말하며, 적용대상국가는 전 세계입니다. (한·EU FTA) 유럽연합 회원국과의 자유무역 협정에 따른 협정관세율이며, … …

- Most searched keywords: Whether you are looking for 해외직구물품 예상세액 조회 (협력관세) 관세협상에 따른 국제협력관세를 말하며, 적용대상국가는 전 세계입니다. (한·EU FTA) 유럽연합 회원국과의 자유무역 협정에 따른 협정관세율이며, … 관세청관세청 홈페이지에 오신 것을 환영합니다.

- Table of Contents:

Ciel HS – ÇØ¿Ü°ü¼¼À²Ç¥

- Article author: www.clhs.co.kr

- Reviews from users: 49376 Ratings

- Top rated: 4.4

- Lowest rated: 1

- Summary of article content: Articles about Ciel HS – ÇØ¿Ü°ü¼¼À²Ç¥ WTO가입국을 원산지로 하는 수입물품에 대해, 일정 이상의 관세를 부과하지 않을 것을 약속(양허)하는 세율. 편익관세율 수혜국 및 양국간협정에 의해 최혜국대우를 인정 … …

- Most searched keywords: Whether you are looking for Ciel HS – ÇØ¿Ü°ü¼¼À²Ç¥ WTO가입국을 원산지로 하는 수입물품에 대해, 일정 이상의 관세를 부과하지 않을 것을 약속(양허)하는 세율. 편익관세율 수혜국 및 양국간협정에 의해 최혜국대우를 인정 …

- Table of Contents:

[관세정책] EU 관세총국 , 품목분류정보조회 웹플랫폼 (CLASS) 신규 도입 (5.15) 상세보기|관세정책주벨기에 유럽연합 대한민국 대사관

- Article author: overseas.mofa.go.kr

- Reviews from users: 40522 Ratings

- Top rated: 3.6

- Lowest rated: 1

- Summary of article content: Articles about [관세정책] EU 관세총국 , 품목분류정보조회 웹플랫폼 (CLASS) 신규 도입 (5.15) 상세보기|관세정책주벨기에 유럽연합 대한민국 대사관 EU 집행위 관세총국은 수출입상품의 품목분류와 관련된 모든 정보를 조회하는“CLASS”. 웹플랫폼을 5.15일부터 신규 운영 개시함. …

- Most searched keywords: Whether you are looking for [관세정책] EU 관세총국 , 품목분류정보조회 웹플랫폼 (CLASS) 신규 도입 (5.15) 상세보기|관세정책주벨기에 유럽연합 대한민국 대사관 EU 집행위 관세총국은 수출입상품의 품목분류와 관련된 모든 정보를 조회하는“CLASS”. 웹플랫폼을 5.15일부터 신규 운영 개시함. 벨기에 지역 정보, 재외국민 영사서비스, 공관 소식, 기타 생활정보 안내.

- Table of Contents:

관세정책

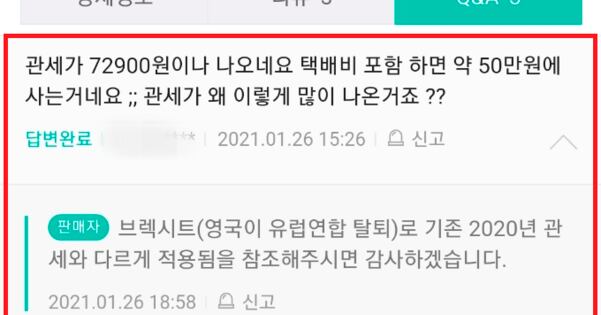

[관세정책] EU 관세총국 품목분류정보조회 웹플랫폼 (CLASS) 신규 도입 (515)“39만원 벨트 주문했는데 세금이 7만원”⋯ 바뀐 관세에 당황한 英 직구족들 – 조선비즈

- Article author: biz.chosun.com

- Reviews from users: 36929 Ratings

- Top rated: 4.3

- Lowest rated: 1

- Summary of article content: Articles about “39만원 벨트 주문했는데 세금이 7만원”⋯ 바뀐 관세에 당황한 英 직구족들 – 조선비즈 보통은 8~13% 세율이 적용된다. 기존에는 영국 쇼핑몰 등에서 유럽 다른 국가에서 생산된 제품을 구매해도 추가로 붙는 수입 관세가 없었다. 관세 외에도 … …

- Most searched keywords: Whether you are looking for “39만원 벨트 주문했는데 세금이 7만원”⋯ 바뀐 관세에 당황한 英 직구족들 – 조선비즈 보통은 8~13% 세율이 적용된다. 기존에는 영국 쇼핑몰 등에서 유럽 다른 국가에서 생산된 제품을 구매해도 추가로 붙는 수입 관세가 없었다. 관세 외에도 … 39만원 벨트 주문했는데 세금이 7만원⋯ 바뀐 관세에 당황한 英 직구족들 회사원 김모39씨는 최근 영국 아울렛에서 판매하는 39만원짜리 명품 벨트를 주문했다가, 세금 7만원을 납부하라는 안내를 받고 화들짝 놀랐다. 작년까지만 해도 영국에서 물품을 수입해도 별도의 관세

- Table of Contents:

관세제도<무역환경<국가별 정보-제약산업정보포털

- Article author: www.khidi.or.kr

- Reviews from users: 17296 Ratings

- Top rated: 3.5

- Lowest rated: 1

- Summary of article content: Articles about 관세제도<무역환경<국가별 정보-제약산업정보포털 모든 상품의 수출입시, 통관 서류에 상품 분류 번호가 기재되어야 하며 상품 분류 번호 에 따라 해당 품목의 관세율이 적용된다. 스페인에서는 모든 EU 회원국과 ... ...

- Most searched keywords: Whether you are looking for 관세제도<무역환경<국가별 정보-제약산업정보포털 모든 상품의 수출입시, 통관 서류에 상품 분류 번호가 기재되어야 하며 상품 분류 번호 에 따라 해당 품목의 관세율이 적용된다. 스페인에서는 모든 EU 회원국과 ... 제약산업정보포털, 제약글로벌, 전문가 컨설팅한국보건산업진흥원

- Table of Contents:

인기검색어 TOP 10

전체메뉴

관련기관 배너모음

See more articles in the same category here: 180+ tips for you.

[관세정책] EU 관세총국 , 품목분류정보조회 웹플랫폼 (CLASS) 신규 도입 (5.15) 상세보기

EU 집행위 관세총국은 수출입상품의 품목분류와 관련된 모든 정보를 조회하는“CLASS”

웹플랫폼을 5.15일부터 신규 운영 개시함.

ㅇ (도입배경) EU 회원국-역외 국가 간 수출입되는 모든 상품의 다양한 품목분류 정보를 조회

(single access point)할 수 있는 단일 창구(웹사이트)를 구축하여 정보접근성을 강화

* (사이트주소) https://webgate.ec.europa.eu/class-public-ui-web/#/search

ㅇ (주요정보) △EU 관세법령위원회 결정(conclusions),△품목분류규정(regulations), EU사법

재판소의 판결문(rulings),△EU 복합품목분류표(CN) 및 해석주석,△통합관세율표(TARIC) 정보

등 품목분류와 관련된 모든 정보를 일괄 제공

* 복합품목분류표(Combined Nomenclature)는 WCO HS품목분류 체계에 맞춰 EU에서 관세율표와 무역통계품목표를

통합하여 세분류한 관세품목분류표

* 통합관세율표(TARIC)은 EU 관세율 정책에 맞춰 회원국내 통일적으로 적용되는 관세율표

– 기본적으로 CN번호로 조회하되, 상품명 또는 품목군별 조회 기능도 제공되며, 조회된 내용은

PDF형식의 문서로 제공됨. 또한 CN번호와 TARIC정보가 바로 연계되도록 설계되어 있음.

관세제도<무역환경<국가별 정보-제약산업정보포털

가. 개요

스페인은 EU 회원국으로서 EU 관세 제도를 따르고 있다. EU 공동 관세 제도가 도입된 지난 1986년부터 여타 EU 회원국과 동일한 관세 제도를 운용하고 있는데 EU의 주요 관세 제도 내용을 살펴보면 다음과 같다.

EU는 일반적으로 GATT(현 WTO) 가입국뿐만 아니라 비가입국에도 협정 관세를 부과하는 것을 원칙으로 하고 있다. 그러나 EU와 관세 동맹 체결 여부에 따라 일방 또는 양자간 특혜 관세 조치를 취하고 일부 제품에 대해 수입 관세의 감면, 면제 등 관세 혜택을 부여하기도 한다.

관세는 EU가 정하여 매년 발표하는 EU 관세율 표에 의하여 각 회원국 세관 당국이 징수 한다. EU 관세율 표는 전 세계적으로 통용되고 있는 제품의 관세 분류 방식인 HS(Harmonized-System) 분류 체계를 기초로 EU가 공동으로 정한 통합분류(CN)방식에 의해 분류 되며 관세율에는 수입 부담금과 농산물의 경우 공동 농업 정책에 의한 농업 분담금 등이 포함된다.

EU 집행위는 매년 관세율 표를 EU 관보를 통해 공표한다. 일반적으로 관세율에는 종가 관세(Ad-valorem Tariff)가 적용되고 석탄, 농산물 일부, 식품, 영화 필름 등에는 종량세 (Specific Duties)가 적용되며 국제 가격의 변화에 대하여 일정 수준의 관세 유지를 목적으로 담배, 과일, 카펫 및 시계 일부 등에는 종량세로 관세의 상·하한선을 설정한 후 그 범위 내에서 종가세를 부과하는 선택 관세(Alternative Tariff)가 있다.

또한 계절에 따라 가격 변동이 심한 과일, 채소, 화훼류 등의 상품에 대해서는 관세율이 신축적으로 조절되는 계절 관세(Seasonal Tariff)가 적용된다. 한편, 농산물에 대해서는 관세뿐만 아니고 수입 부과금(Import Levy)을 부여한다. 한편, EU는 일년에 상, 하반기 두 차례에 걸쳐 역내 공급이 수요를 못 따라 가거나 일시적으로 수요가 급증하여 EU 역내 생산만으로는 수요를 충족시킬 수 없는 품목에 대해 일시적으로 관세 부과를 면제해주고 있다. 이들 품목은 EU 관보를 통해 발표된다. 한국과는 한-EU FTA가 ‘11.7.1일 부로 잠정 발효되면서 5년내 EU 수입관세(평균 5.6%)가 5년 내 철폐되어 우리기업의 대 EU수출에 큰 기폭제가 되었다. 협정에 따른 품목별 관세양허 스케줄 및 원산지 인정기준은 관세청 홈페이지(fta.customs.go.kr)를 참고하면 된다.

나. 통관 시 적용되는 규정

1) 상품 분류 번호

모든 상품의 수출입시, 통관 서류에 상품 분류 번호가 기재되어야 하며 상품 분류 번호 에 따라 해당 품목의 관세율이 적용된다.

스페인에서는 모든 EU 회원국과 마찬가지로 EU 일반 관세율표(Common Customs Tariff of EU-CCT)를 채택하고 수입 재화의 분류 기본법으로 사용한다. 관세율 표의 처음 여섯 자리는 179개국이 채택하여 사용하고 있는 HS 코드(Harmonized System Code)에 기초를 두고 있으며, 이에 EU 고유 번호를 추가 채택하여 재화를 분류하고 관세율을 정한다. 따라서 HS코드의 해석 일반 조항이 EU 일반 관세율 표의 한 부분으로 포함되어 있다.

또한 6자리 이상의 경우 8자리의 EU상품 분류제도(CN CODE)가 적용된다. 그러나 필요에 따라 수입 시 8단위 보다 더 상세히 분류된 10자리의 세분 번호가 적용될 수 있다. CN CODE 8자리 상품 분류 번호의 앞 6자리까지는 HS 코드와 일치한다. 상품 분류 번호에 따라 관세율이 다를 수 있으므로 상품 분류 기재 시 정확한 상품 분류 번호를 기재해야 한다.

2) 원산지 규정

상품의 원산지 규정은 관세와 무역에 관한 정책적 결정을 수행하는 수단으로서 중요한 역할을 한다. 원산지 규정 또한 스페인에 국한된 자국 원산지 규정이 없으며 EU의 원산지 규정 이 그대로 적용된다.

모든 상품의 원산지가 중요성을 갖는 것은 관세율을 결정하는데 기초 자료가 될 뿐 아니라 GSP 수혜, 반덤핑 관세, 수입 물량 제한 조치, 심지어는 수입 금지와 같은 무역 정책적인 조치 적용에 근거 자료가 되기 때문이다. EU의 원산지 기준은 매우 복잡하여 품목별로 공정기준, 부가가치 기준이 병행하여 적용 되고 있다.

2011년 7월 1일 발효된 한-EU FTA로 인해 대부분의 품목의 관세는 전면 또는 5년 내에 철폐가 되지만, 모든 수출 기업이 혜택을 받는 것은 아니며, 수출 규모에 따라서 기업이 관련 제출 서류를 준비 작성해야 할 필요가 있다. EU지역으로 수출 건당6,000 유로 이상 수출하는 기업은 한국 세관의 ‘원산지 인증수출자’로 지정되어야만 EU 회원국과의 무역 거래에서 FTA특혜세율 혜택을 받을 수 있으므로, 사전에 원산지 인증수출자 지정을 위한 절차를 밟아 수출 시 차질을 빚지 않도록 해야 한다.인증수출자 관련 신청은 한국 관세청(http://fta.customs.go.kr)을 통해 가능하다.

스페인의 경우 인증수출자 번호체계는 국가(2)/지역코드(2)/인증번호(4)/인증연도(2)등 10자리로 구성되며(예: ES/28/0001/98), EU 회원국 별로 인증수출자 번호체계 및 자리수가 상이하고 중간에 변경되는 경우도 있으므로, 관세청이 운영하고 있는 FTA 포털 사이트 (http://fta.customs.go.kr)를 참고하는 것이 좋다.

또한 원산지 검증을 대비하여 5년 간 서류를 보존하고 있어야 한다. 수출자의 경우 원산지 결정 기준을 숙지하여 이에 부합하는 생산 및 투자패턴, 자료에 대한 체계적인 보관과 유지가 필요하며, 수입자는 원산지 입증 1차 책임자로 원산지 결정 기준 및 충족여부 증명서를 구비, 수출자의 원산지 관리 능력 확인 등이 필요하다.

원산지 검증 서류는 특별한 양식은 없으며, 수출하는 물품에 대한 원산지는 상업송장 등 무역서류에 원산지신고서 아래의 관련문안을 기재하여 상대국 세관에 제출하면 된다. 기타 자세한 설명은 관세청 포털 사이트 http://portal.customs.go.kr를 통하여 확인할 수 있다.

한편, 유럽연합 진행위원회는 역내 수입제품의 안전을 강화하기 위해 오는 2015년부터 원산지 표시 의무화를 전 품목에 적용하기로 하였다. 특히 이 조치는 제3국뿐만 아니라 EU 내 제조품에도 동일하게 적용될 예정이다. 이 법이 시행되면 EU 에서 제조된 제품은 ‘Made in EU’또는 개별 국가명을 표기해야 하며 역외국 수입 제품도 제조국명을 반드시 명시해야 한다.

3) 관세 부과 가액

상품의 실질 거래 가격, 즉 송장 금액을 기준으로 관세가 부과된다. 단, 인도 조건에 따라 송장에는 명시되어 있지 않지만 송장 금액과는 별도로 관세 부과 가액 산정 시 반영되는 요소들이 있다. 운송료, 보험료, 로열티, 라이선스 수수료, 연구개발비 등이 그러하다. 통관 시 관세 이외에도 부가가치세(부가가치세율은 회원국마다 다소 차이가 있으며 스페인 경우에는 21%가 적용됨)와 일부 특정 제품(스페인의 경우 주류, 담배, 석유 등)에 대해서는 특별세 (excise)가 부과된다. 특별세의 세율도 회원국마다 차이가 있다.

4) 일반특혜관세제도(GSP)

개발도상국의 수출 확대와 산업화를 촉진하기 위하여 선진국이 개발도상국에서 수입하는 농수산품이나 공산품의 완제품이나 반제품에 대해 대가 없이 관세를 면제해 주거나 최혜국 세율보다도 낮은 세율의 관세를 부과하는 특혜대우를 하는 제도이다.양자가 협상을 통해 쌍방에게 특혜관세를 부여하는 자유무역협정(FTA)과 달리 선진국이 개도국의 수출확대와 공업화 촉진을 위해 일방적인 혜택을 주는 것이다. 그러나 한국은 EU로부터 GSP(Generalised system of Preferences) 혜택을 받고 있지 않다.

GSP제도는 세가지(표준 GSP, 최빈국에 대한 무세 혜택, GSP+)로 구성되어 있는데, 표준 GSP제도는 176개 수혜대상국을 대상으로 약 6,400개 품목에 대해 제공되는 일반 GSP 제도이며, GSP+ 제도는 표준 GSP 제도에 추가하여 노동권 보호를 포함하여 지속 가능한 개발을 추진하는 국가에 대해 추가적으로 혜택을 더 제공하는 것이다. 마지막으로 최빈국에 대한GSP제도는 역시 표준 GSP제도에 추가하여 50개 최빈국에 대해 무세 혜택을 제공하는 내용이다.

EU의 GSP 제도는 아래와 같이 3개의 유형으로 나누어 운영되고 있다.

일반 GSP: 전체 상품분류 중에서 2/3에 대해 관세인하 또는 무관세가 적용되는 완만한

관세감축혜택을 제공한다. EU Regulation No.978/2012 부속서에 대상국 명단이 수록되어

있다.

GSP+: 일반 GSP에 해당하는 품목 카테고리에 대해서 완전무관세라는 더 강화된 혜택을

제공하는 제도이다. 인권, 노동권, 환경 및 건전한 거버넌스와 관련된 국제협약을 비준하고

이행하는 국가에 부여하고 있다. 대상국 명단은 EU Regulation No.978/2012 부속서에

수록되어 있으며 관련 링크는 아래와 같다.

EBA(Everything but Arm): 최빈국(least developed countries)에 대해서 무기류를 제외한 모든 상품이 유럽연합시장에 무관세 및 쿼터의 적용 없이 수출될 수 있도록 하는 특혜 공여정도가 가장 높은 유형이다.

GSP의 수혜관련 기준은 유럽의회 및 이사회 규정 EU Regulation No.978/2012 제 4조에 명시되어 있다. 제4(1)(a)조는 세계은행(World Bank)에 의해 3년간 연속으로 고소득 또는 중위권 소득국가로 분류되는 국가는 GSP 혜택을 받을 수 없다고 명시하고, 제4(1)(b)조는 FTA 등과 같이 GSP와 같거나 더 좋은 관세혜택을 제공하는 협정을 체결한 국가는 GSP 대상에서 제외한다고 규정하고 있다.

또한 규정 제5조는 부록 2편(Annex II)에 수록된 GSP 수혜국가 명단을 매년 1월 1일까지 제4조 기준에 따라 연례검토를 하도록 하고 있으며, 이 과정에서 GSP 수혜지위를 상실하게 되더라도 적응할 충분한 시간을 부여토록 하고 있다. 즉, GSP 4(1)(a)조에 의한 경우에는 1년 동안 GSP 혜택은 그대로 유지되며, 4(1)(b)조에 의한 경우에는 협정의 적용일자로부터 2년 동안 GSP 혜택이 유지된다.

5) 관세 부과 가액

EU 내 수입되는 상품의 실질 거래 가격, 즉 송장 금액을 기준으로 관세가 부과되고 있다. 단, 인도 조건에 따라 송장에는 명시되어 있지 않지만 송장 금액과는 별도로 관세 부과 가액 산정 시 반영되는 요소들이 있는데 운송료, 보험료, 로열티,라이선스 수수료, 연구개발비 등이 그러하다.

통관 시 관세 이외에도 부가가치세(부가가치세율은 회원국마다 다소 차이가 있으며 벨기에 경우에는 21%가 적용)와 일부 특정 제품(담배, 주류, 석유 등)에 대해서는 특별세 (excise)가 부과된다. 또한 특별세의 세율도 회원국마다 차이가 있다.

EU 국별 부가가치세

국가명 부가가치세율(VAT) 국가명 부가가치세율(VAT) 벨기에 21% 리투아니아 21% 불가리아 20% 룩셈부르크 17% 체코 21% 헝가리 27% 덴마크 25% 몰타 18% 독일 19% 네덜란드 21% 에스토니아 20% 오스트리아 20% 그리스 23% 폴란드 23% 스페인 21% 포르투갈 23% 프랑스 20% 루마니아 24% 크로아티아 25% 슬로베니아 22% 아일랜드 23% 슬로바키아 20% 이탈리아 22% 핀란드 24% 사이프러스 19% 스웨덴 25% 라트비아 21% 영국 20%

자료원: EU 집행위

6) 수출입업자 세관등록번호(EORI: Economic Operator Registration and Identification)

EU에서는 2009년 7월 1일부터 EU 수출입업자는 통관과 관련된 서류에 EU공동의 세관번호를 사용하도록 하고 있다. EORI번호는 EU 회원국 각국 세관이 등록 신청자(수출입업자)에게 부여하는 일종의 customer code번호이며 일단 한 EU 회원국 세관당국에 등록된 번호는 전 EU회원국에서 공동으로 통용되므로 다른 회원국 수출입 시 해당 회원국 세관에 다시 세관등록번호를 받을 필요가 없다.

다. 관세율 조회 방법

유사한 카테고리의 제품일지라도 세분된 상품 분류 번호에 따라 관세율이 달라질 수 있으며 또한 관세 환급이나 수입규제 적용 유무가 좌우될 수 있으므로 상품종류에 따라 정확한 상품 분류 번호를 획득할 필요가 있다.

EU 집행위 ‘Taric’ 사이트 내에서 현재 적용중인 관세율을 확인할 수 있는데, 동 사이트 클릭 후 상품 HS 코드(Goods code)와 상품의 원산지 국명(Country of origin)을 입력하면 품목별 관세율을 알아볼 수 있다. 이 밖에도, 한국 외에 원하는 특정국가를 선택하게 되면 해당국으로부터의 수입관세율 역시 확인이 가능하다.

집행위 관세율 확인 관련 링크

http://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=en&Taric=&EndPub=&MeasText=&Area=&Regulation=& LangDescr=&callbackuri=CBU-0&MeasType=&SimDate=20150610&StartPub=&OrderNum=&GoodsText=&Level=&Expand=false

1) 상품 분류 번호 모든 상품의 수출입시, 통관 서류에 상품 분류 번호가 기재되어야 하며 상품 분류 번호에 따라 해당 품목의 관세율이 적용된다.벨기에에서는 모든 EU 회원국과 마찬가지로 8자리의 EU 상품 분류 제도(CN Code)가 적용된다. 그러나 필요에 따라 수입 시8단위보다 더 상세히 분류된 10 자리의 세분 번호가 적용될 수 있다. CN Code 8자리 상품 분류 번호의 앞 6자리까지는 HS 코드와 일치한다. 상품 분류 번호에 따라 관세율이 다를 수 있으므로 상품 분류 기재 때 정확한 상품 분류 번호를 기재해야 한다. EU는 EU 수출입업자에게 수출입 상품의 정확한 번호를 제공하기 위해 BTI(Binding Tariff Information)이라는 시스템을 마련했다. EU 수출입업자는 한 EU회원국 세관당국에 BTI 상품분류번호를 요청할 수 있고 신청국 세관에서 발급한 상품번호는EU전체에서 유효하다. 일반적으로 유효기간은 6년이나 EU가 규정을 통해 해당상품의 관세번호를 변경할 때 유효기간 중이라도 기존의 상품번호는 더 이상 유효하지 않게 된다. 이 경우 수출입업자는 해당국 세관당국에 과도기간을 부여해 줄 것을 신청할 수 있고 법으로 규정된 조건이 충족될 때 세관당국은 과도기간을 부여한다. BTI에 대한 자세한 정보는 EU 집행위 관세 사이트를 참조하면 된다.

2) 세관신고 EU에 수입 상품을 상업적으로 판매하려는 사람은 상품 수입 시 수입국 세관 당국에 신고를 해야 한다. 세관신고 방법에는 인터넷을 통해 하는 방법과 신고서(Single Administrative Document) 작성을 통해 문서로 하는 방법이 있다. 신고서는 하기 사이트에서 다운로드 받을 수 있다.

http://ec.europa.eu/taxation_customs/customs/procedural_aspects/general/sad/index_en.htm

이밖에도 2009년 7월 1일부터 EU 수출입업자는 통관과 관련된 서류에 EU공동의 세관번호를 사용하도록 하고 있다. EORI번호는 EU 회원국 각국 세관이 등록 신청자(수출입업자)에게 부여하는 일종의 customer code번호인데, 일단 한 EU 회원국 세관당국에 등록된 번호는 전 EU 회원국에서 공동으로 통용되므로 다른 회원국 수출입 시 해당 회원국 세관에 다시 세관등록번호를 받을 필요가 없다. 개인의 경우, 벨기에를 포함한 EU 28국 입국 시 1만 유로 이상을 소지한 경우 세관당국에 신고를 해야 한다. 또한 세관 검사 때 위조상품을 소지했을 경우 압수는 물론 벌금이 부과될 수 있으므로 위조상품은 소지하지 않는 것이 바람직하다. 수입통관 절차 역내 수입 및 EU를 경유하는 모든 물품에 대해서는 2011년 1월 1월부터 전면 시행되고 있는 전자신고 관리 시스템(Import Control System, 이하 ICS)을 기본 규정으로 사용하고 있다. 또한, EU 집행위 규정 1875/2006에 따른 수입물품 사전전자신고제도(ENS: Entry Summary Declaration)는 EU로 수입되는 물품의 위험도 사전 평가를 통해 고위험 물품에 대한 관리 및 저위험 물품의 신속한 통관을 목적으로 하기 때문에 아주 중요한 제도가 되었다. 기본 절차

EU 도착국 세관당국으로 ENS 정보 전송 → 수입물품 도착 → 통관 혹은 검사 → 역내 운송 허가 세부 절차

① 해운사 또는 항공사는 수출입업자 혹은 대리인(포워딩 업체)에게 전송받은 물품 정보를 도착 세관당국에 ENS로

전송 ENS(Entry Summary Declaration): 사전전자 신고제도

신고 기한 해상 운송: 일반 물품의 경우 선적 24시간 전, 벌크 물품(곡물·석탄·목재 등)은 EU 역내 첫 항구 도착 4시간 전까지 신고

항공 운송: 비행시간 4시간 이상의 장기 항공은 EU 내 공항 도착 4시간 전, 4시간 미만의 단기 항공은 출발 전까지 신고

육상 운송: 도착 1시간 전까지 신고 의무 기재사항 수출입 업체 정보, EU 수입업체 EORI 번호, 비상 연락처, 물품명세(Description of Goods), 수량 및 중량(GW), HS Code, 위험품목일 경우 위험품목 코드 등

EORI 번호: EU 공동 세관등록번호(Economic Operators’ Registration and Identification). 2009년 7월 1 일부터 EU 내 회원국별 세관등록 번호를 통일해 운영

물품명세 기재 시 ‘일반 화물’, ‘공구’, ‘전자제품’ 등 모호한 명칭 사용은 금지되며 용도에 맞는 정확한 의미 전달이 가능한 품명으로 기재해야 함 (ENS 물품명 예시는 아래 첨부 파일 참조). 신고 예외품목 개인물품: 여행객 개인가방, 편지·엽서 등

방산물자: 국방용으로 사용되는 무기 및 군사장비

에너지: 전선(전기), 파이프라인(천연가스)을 통한 반입 시

기타: ATA* 및 CPD* 까르네를 통한 물품, 비엔나 협약(1961.04) 및 뉴욕 협약(1969.12)에 따라 면제되는 물품 등

ATA 까르네: ATA 협약국 간 물품의 일시적 수출입을 위한 무관세 임시통관증서로 통관서류를 작성할 필요 없음. 통상적으로 전시회를 위해 임시 수입되는 물품들이 대부분

CPD 까르네: 운송수단의 일시적인 수입 무관세 통관 증명서로, 주로 자동차를 이용한 해외여행 시 필요

② 세관당국의 사전심사 결정 또는 물품 도착 허가 통지(Arrival Notice)

고위험 물품으로 판단될 경우 선적 금지 조치 가능

③ 세관당국의 서류심사 및 물품 선별 검사*

세부 검사가 필요한 경우, 검사관이 직접 육안으로 검사를 실시함. 이때 수출입업자 혹은 대리인이 검사 현장에 출석해야 함 .

세관당국은 검사여부 및 현장 출석에 대해 이메일로 통지함. 통지를 받은 수출입업자 혹은 대리인은 세관에서 요청하거나 소명에 필요한 모든 서류를 구비해 최대한 빨리 세관에 출두해 검사받아야 함.

검사관은 ENS로 제출된 정보와 물품을 육안으로 대조·검사(물품 선별 검사)

별도 검사가 불필요하다고 판단되는 물품은 역내 운송 허가 통지(Release for free circulation)

물품 선별 검사

검사 대상: 세관당국에서 직접 검사가 필요하다고 판단하는 모든 물품 검사 기준 ENS 제출 시한 위반 또는 불분명한 자료 제출 시 최종 도착지가 아닌 첫 번째 EU 도착항 세관에서 압류, 검사 가능

ENS 제출 정보와 실제 수입된 물품의 일치 여부

폭발물, 마약류 등 위험물로 간주되는 물품 또는 고급 브랜드 제품의 경우 위조품으로 의심되는 경우가 많아, 자주 선별 검사 대상이 됨 . EU의 수입물품 위험도 분류 체계(Risk Type) (Type A) 역내 시장에 심각한 위험성이 있다고 간주하는 경우로 DNL(Do Not Load) 메시지를 항공사 혹은 해운사로 통지해 EU 내 하역을 금지함. 단, DNL 통지가 물품 출항 이후 전송된 경우에는 EU 내 첫 번째 도착 항구 및 공항에서 검사를 실시

(Type B) 즉각적 단속이 필요하다고 판단하는 경우로 EU내 첫 번째 도착 항구 및 공항에서 하역, 검사를 시행

(Type C) 심각성이 낮다고 간주되는 경우로, 원래 예정된 EU 도착 항구 및 공항에서 검사가 실시됨.

수입통관 종류

벨기에 바이어로의 수입통관

대상: 화물 수취 예정인 고객이 벨기에 VAT 번호를 소지한 벨기에 소재 회사일 경우, 해당 번호를 통해 수입통관 진행

필요 서류(정보): 벨기에 VAT 번호, 제품 HS Code, 인보이스, 팩킹 리스트

효과: 관세와 VAT를 즉시 납부하며 화물은 벨기에 내로 배송

벨기에 이외 EU 바이어로의 수입통관(Fiscal Representation)

대상: 고객이 벨기에 이외 EU국가에 소재 시, 해당 EU국가의 고객이 소지한 VAT 번호를 통해 벨기에 항구에서 수입 통관 후 배송 가능

필요 서류(정보): 해당 EU 국가 VAT 번호, 제품 HS Code, 인보이스, 팩킹 리스트, 수화인이 서명한 진술서*

효과: 관세는 즉시 납부, VAT는 목적국에서 신고(VAT 납부기간 유예) * 진술서(Statement): 해당 수화인이 벨기에 VAT 번호를 소지한 지사나 계열사가 없으며, 도착국에서 해당국의 규율에 따른VAT 신고 의무를 인지하고, CMR Note(도로 화물 탁송장)를 물류 회사 혹은 통관 대행사에 전달할 것이라는 내용이 담긴 서류

일괄 통관

대상: 화물이 판매 완료되기 전에 벨기에 항구에 도착할 경우(구매자를 모르는 상태)

필요 서류(정보): 벨기에 VAT 번호, 제품 HS Code, 인보이스, 팩킹 리스트, 원산지 증명서 (COO; Certificate of Origin)

효과: 보세상태 보관 후 출고 대비 수입통관 비용 절약 가능. 다만 VAT를 물류업체가 대납하거나 한국 업체가 직접 납부해야 한다는 재정적 부담이 발생할 수 있음 (납부한 VAT는 보통 4~5개월 이내에 환급 가능).

보세 운송

대상: 수입통관 완료 전에 화물이 이동되는 경우(보세 운송서류 반드시 발행 요망), 화물의 벨기에 항구 도착 이후 수입통관이 바로 진행되지 않고 보세창고로 운반되는 경우, ·벨기에 이외 EU국으로 배송시 수화인이 해당국에서 직접 수입 통관하고자 하는 경우

엄밀히 말하면 통관은 아니나 화물 도착 시 선택 대안이 될 수 있음.

필요 서류(정보): 인보이스, 팩킹 리스트 . 추가로 목적국에서 통관 예정인 통관사무실의 주소 (벨기에 이외 EU국가로 배송 시)

효과: 관세와 VAT는 통관 시에 즉시 납부

특이사항

보세 운송 서류의 유효 기간은 보통 7일 정도로, 목적국 도착 후 유효기간 내에 수입

통관이 반드시 진행돼 보세 운송 서류가 수입 통관 서류로 대체돼야 함.

보세 운송 서류로 운송된 화물이 바로 수입 통관되지 않을 경우의 유일한 대안은 다른 보세창고에 보관하는 것임.

목적국 도착시 지정된 통관사무소에서 통관이 완료된 후 최종 목적지로 배송되는 것이 일반적이며, 통관 절차 완료를 위해 트럭은 중간 경유(Multi-stop)를 해야 함(이에 따른 추가 비용 발생).

보세 보관(IMAJ 혹은 In Bond Document) 화주가 화물을 수입 통관하지 않은 채로 보관하고자 할 경우 발행

보세 보관 서류의 유효 기간은 1년으로, 유효 기간 만료 후 연장 가능하므로 실제 유효기간은 무제한이라고 할 수 있음. – 수입 통관 완료 전까지는 관세, VAT 납부 의무가 연기

전체 요약표

정식 통관 일괄 통관 보세 운송 EU 바이어 대상 기타 VAT 번호 소지 구매자 모르는 경우 수입통관 완료 전 필요서류 ‘좌동’+수화인이 서명한 진술서 VAT번호, Hs Code, 인보이스,팩킹 리스트, 원산지 증명서 인보이스, 팩킹 리스트, 목적국 통관사무실 주소 (벨기에 이외 EU국 배송 시) 효과 관세는 즉시 납부, VAT 납부 유예 보세보관 대비 수입통관비용 절감 관세와 VAT는 추후 통관 시 납부 기타사항 VAT는 목적국에서 신고 VAT 즉시 납부 벨기에 이외 EU국 배송 시 트럭 중간경유 비용 발생가능

벨기에 이외 EU 국가로 판매 시 비교(보세 운송 vs Fiscal Representation)

수입 통관의 책임이 바이어에게 있는 경우, 어떤 방식으로 통관을 할지에 대한 결정은 바이어 소관 사항임.

일반적으로는 보세 운송보다는 Fiscal Representation을 통한 통관이 더 활발한 추세임.

– 보세 운송으로 구매자가 해당국에서 직접 통관을 하고자 할 경우, 중간 경유비용 및 해당국에서의 수입 통관 비용을 함께 고려할 필요가 있음

– 보세 운송 후 해당국에서 통관 시, 바이어는 관세와 VAT를 즉시 납부해야 함. 반면, Fiscal Representation으로 벨기에에서 수입 통관 후 배송 시 , 해당국에서의 VAT 납부 시점이 환급 시점까지 연기되므로 VAT 납부 면제 효과가 있음.

http://www.globalwindow.org/gw/overmarket/GWOMAL020M.html?BBS_ID=10&MENU_CD=M10103&UPPER_MENU_CD=M10102&MENU_STEP=3&ARTICLE_ID=5032809&ARTICLE_SE=20309

자료원: 코트라 브뤼셀 무역관

라. 유럽 관세 관한 질의응답

자주하는 질문:

수출 지원 센터에서 수입 관세에 관한 정보를 찾을 수 있나요?

네, 수출 지원 센터의 수입관세 부서에서는 적용되는 제품들에 한해서 수입 관세, 반덤핑 관세, 그리고 표준수입금액에 관한 정보를 제공하고 있으며 특정 물품에게 적용되는 재정법에 관한 정보도 참고하실 수 있습니다.

관세는 총중량에 의해 정해지나요?

총중량이 제시되지 않은 제품들의 경우 포장 무게를 제외한 순중량을 확인하게 됩니다.

유럽 국가로 수출 시, 같은 관세가 적용되나요?

So you have finished reading the 유럽 관세 topic article, if you find this article useful, please share it. Thank you very much. See more: 유럽 관세 면제, 유럽 관세 범위, 유럽 직구 관세, 유럽 관세 계산, 관세계산기, 해외직구 관세, 직구 관세 안내는법, 미국 관세 200달러